宏观经济

2025下半年国内钢绞线价格或将触底反弹

- 作者:

- 来源:

- 发布时间:2025-07-24 23:05:00

- 访问量:425

2025下半年国内钢绞线价格或将触底反弹

- 作者:

- 来源:

- 发布时间:2025-07-24 23:05:00

- 访问量:425

2025 年上半年,钢绞线行业面对复杂多变的市场环境与挑战,钢绞线市场整体偏弱,价格持续下跌,厂家利润亏损。那么即将进入下半年,市场走势如何,价格能否筑底反弹?笔者将从以下方面分析。

一、 价格、价差方面

数据来源:钢联数据

截至目前,钢绞线价格指数4380.66元/吨,较年初下跌144.5元/吨、跌幅3.19%;较2024年同期下跌547.25元/吨,跌幅11.11%。

2025年上半年钢材市场受季节性和政策节奏主导:

一季度,受春节后复工节奏延迟及终端采购滞后影响,市场需求疲软导致库存持续累积,价格延续阴跌态势,并呈现区域分化加剧特征;

二季度,尽管万亿国债资金逐步到位且央行释放纲领性宽松信号,但因具体实施细则缺位,对现货市场提振有限;市场驱动逻辑转向“原料成本主导成材”,原料价格短暂反弹带动成材跟涨,但结构性供需矛盾未获实质改善,价格反弹后再度回归弱势。

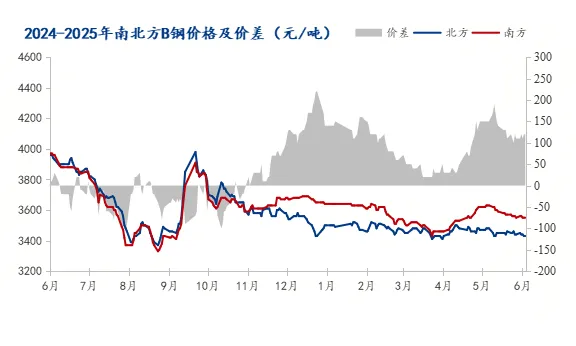

2、近一年南北方B钢价格走势及价差

数据来源:钢联数据

上半年,南北方B钢价格整体走势趋同,但波动幅度差异导致区域价差呈现“先扩大后收窄”的特征。区域供需结构分化和成本差异构成核心驱动因素。近年来,建材类钢厂加速转向品种钢生产,导致北方市场B钢供应相对充裕;同时,北方钢绞线厂家维持不饱和生产,使B钢处于供大于需状态,价格随市场波动加剧。4-5月间,南方市场主流钢厂订单充足而产能受限,资源供应趋紧,推动价格显著上涨,进入6月传统淡季,南北方市场价格均小幅下调。

二、产量、库存方面

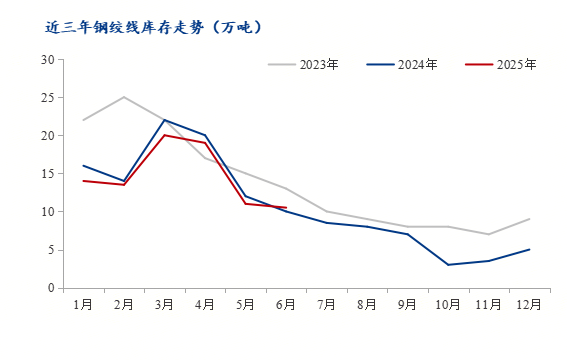

1、近三年钢绞线库存走势

数据来源:钢联数据

2025年上半年钢绞线库存走势延续2024年同期规律,但整体库存水平显著低于历史均值。具体表现为:

季节性峰值特征:春节后3-4月库存积累至上半年高点,主因终端需求复苏滞后导致累库加速,叠加项目开工进度延迟,引发市场低价抛售及主动减产。

需求弱化拖累去库:传统"金三银四"周期需求释放不及预期,全国样本企业厂去库速率较往年明显放缓,反映实际消耗动能不足。

淡季累库压力初现:进入6月高温雨季,施工进度受限导致供需双弱,呈现小幅累库迹象。

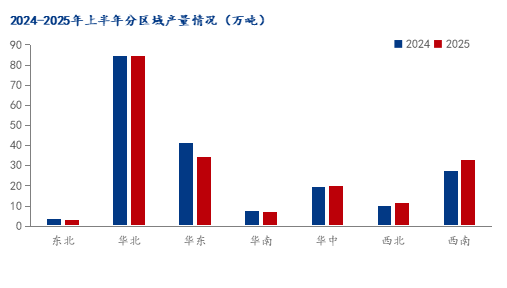

2、39家周度样本钢绞线生产企业上半年产量分区域同比

数据来源:钢联数据

2024年钢绞线生产企业全国产量为545万吨,同比下降7.51%,2024年产量下降较为明显主要是因为需求减少,当前市场,厂家均维持按单生产,减少库存积累,从区域分布来看,2024年上半年华东地区产量同比下降,西北和西南地区则同比增加,其他区域无明显波动变化。主要原因包括:去年西南地区基建项目开工率偏低导致产量受限,而今年产能释放带动了增长;华东区域利润压缩,部分生产企业调整生产策略,钢绞线生产减少,钢丝产量增加。

三、 行业利润分析

数据来源:钢联数据

基于近一年北方钢绞线市场价格与原料价差的走势图分析,自2025年2月以来,钢绞线理论利润持续处于亏损状态,据调研跟踪数据计算,上半年北方钢绞线生产企业1860MPa15.2钢绞线现货市场吨钢亏损约67元。主要原因一是供需失衡,市场需求释放不足迫使企业降价出货;二是尽管原料价格同步下行,但降幅不足以抵消成品价格下滑,进一步压缩利润空间。进入6月,B钢价格震荡走弱,钢绞线出厂价格趋于稳定,利润逐步回升至盈亏边缘线。

四、总结预测

1、钢绞线价格波动幅度缩窄:焦煤、铁矿价格已触及部分成本线,钢材价格进一步下行空间有限,钢绞线成本支撑增强,专项债三季度有望密集发行,基建开工加速预期增强。2025年市场价格波动幅度相较往年比较窄,下半年预计维持窄幅波动,但价格重心预计继续小幅下移。

2、市场供需呈现弱平衡状态:预计全年总产量同2024年基本持平。夏季高温暴雨极端天气影响减弱后,施工条件改善,市场需求或阶段性释放;传统“金九银十”旺季临近,下游补库意愿可能回升。

3、钢绞线库存持续低位运行:市场库存预计维持低位运行,避免库存积累增加降价压力。

总体来说,供需矛盾缓解、政策托底及成本支撑三重因素叠加,预计钢绞线市场价格在三季度末或迎来筑底反弹,但各生产企业应维持按单生产模式,避免库存积累后引发破价风险;市场各环节销售商需协同维护行业合理利润水平。

扫一扫,关注我们公众号